Valor de vida del cliente: un enfoque práctico para calcular el LTV en el comercio electrónico

Brant Cebulla

15 de febrero de 2020

El valor de vida del cliente (abreviado como CLV o LTV) es importante para cualquier negocio. Permite a la empresa evaluar la rentabilidad que puede obtener por cliente y planificar su inversión en marketing en consecuencia.

Si bien no es tan sencillo, la idea general es que:

-

Si el LTV de un cliente es mayor que el costo de adquirirlo (costo de adquisición o CA), entonces la empresa debería aumentar su gasto en marketing.

-

Si el LTV de un cliente es menor que el AC, entonces la empresa debería disminuir su gasto en marketing.

Por supuesto, a algunas empresas (por ejemplo, las startups financiadas con capital de riesgo) no les importa cuando su LTV es menor que su AC, cuando el crecimiento y la adopción son más importantes que la rentabilidad.

Además de determinar cuánto está dispuesto a invertir en CA, el LTV es un cálculo útil para considerar las palancas. Establecer un LTV proporciona un marco para pensar qué tipo de iniciativas en su empresa mejorarán el LTV de sus clientes: por ejemplo, mejorar sus productos, su atención al cliente, su marketing por correo electrónico, etc.

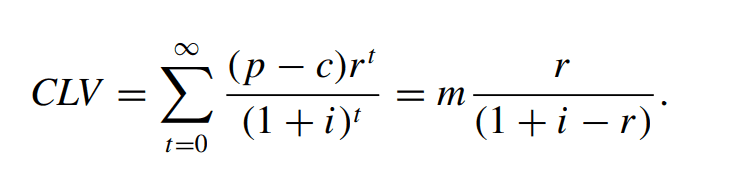

Cálculo del LTV

Las fórmulas clásicas para el LTV son las siguientes, diseñadas pensando principalmente en las suscripciones. Explicaré cómo podemos adaptar la segunda fórmula al comercio electrónico.

Dónde en la fórmula superior:

-

p es el precio de los bienes al consumidor (es decir, las ventas totales o el valor bruto de comercialización)

-

c es el costo de los bienes

-

r es la tasa de retención de un período a otro

-

i es la tasa de descuento (también conocida como costo de capital o puede considerarse como la tasa de interés de la empresa)

-

t es la enésima vez, generalmente en años (aunque a continuación usaremos meses)

Esta fórmula se simplifica a la fórmula inferior, donde:

-

m es el margen (es decir, el precio menos los costes)

-

Y la retención se mantiene a la misma tasa a lo largo del tiempo. Y el margen se mantiene a lo largo del tiempo.

En la práctica, estas fórmulas son confusas por muchos motivos para las empresas de comercio electrónico:

-

La retención no es tan sencilla: normalmente, el mayor gasto de un cliente se produce en los primeros dos meses tras la adquisición, y luego su gasto disminuye drásticamente. El cliente puede o no volver, y no será un proceso lineal. Algunos clientes pueden volver a los 3 meses, otros a los 12, etc. Intentar establecer una tasa de retención en una serie temporal es un desafío.

-

Tras la caída inicial del gasto tras la primera compra, los clientes tienden a gastar más cada enésima compra o enésima vez. Establecer un margen promedio en la serie temporal es complicado en el comercio electrónico.

Sin embargo, utilizaremos esta fórmula, con algunas adaptaciones:

La primera adaptación es que consideraremos la retención como "retención de ingresos" . Queremos saber cuántos ingresos retenemos de nuestras cohortes mensualmente. Esto suele ser lineal por cohorte, y no tenemos que preocuparnos por cuándo regresan los clientes. Solo necesitamos saber cuántos ingresos retenemos de nuestras cohortes a lo largo del tiempo.

La segunda adaptación consiste en dividir el margen en dos períodos: los ingresos del primer mes con los clientes (P0) y los ingresos posteriores (P1). Esto tendrá sentido con el conjunto de datos muy realista que se muestra a continuación.

Poniéndolo en práctica

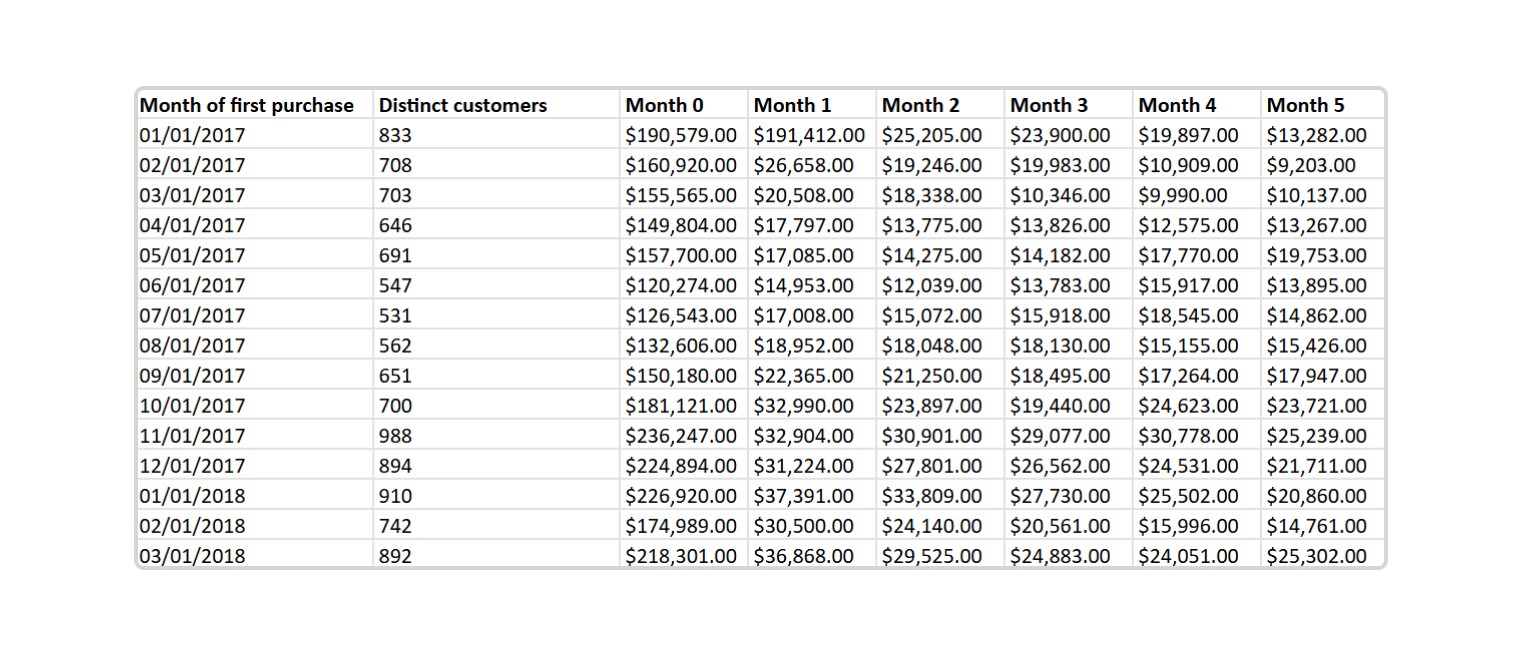

Utilizaremos este conjunto de datos de muestra a continuación, ya organizado de la siguiente manera específica:

Me gusta organizar mis datos de forma comprensible para todos, con un gráfico de retención de clase. A la izquierda, tengo mis cohortes (por mes de su primera compra), luego el número de nuevos clientes de ese mes y, a continuación, los ingresos de esa cohorte cada mes posterior.

Ingresos por cohorte de primera compra por mes de compra

Descargar Sobresalir o CSV

La interpretación es la siguiente: los 833 nuevos clientes de enero de 2017 gastaron $190,579 en el mes 0, $28,671 en el mes 1, etc. Se puede observar un gran aumento en los ingresos en el mes 0 (P0) para cada cohorte, y una fuerte caída en el mes 1 (P1). De nuevo, esto es típico en el comercio electrónico, donde la cohorte de clientes nuevos realiza sus primeras compras y luego regresa por su cuenta.

Bien, ahora desglosemos esto por cliente. Dividamos las celdas de ingresos entre el número de clientes distintos en la cohorte.

Ingresos promedio por cliente por mes

Descargar Sobresalir o CSV

Ahora, combinemos nuestros datos: obtengamos medianas en nuestras cohortes.

-

La mediana de P0 es: $236,70

-

La mediana de P1 es: $33,51

Se puede observar que P2, P3 y P4 siguen bajando. En lugar de calcular las medianas de cada uno, lo consideraremos como retención, ya que eso es lo que es: la pérdida de clientes ruidosa reduce los ingresos cada mes.

Calculemos la retención. Empezaremos desde P1, en lugar de P0, ya que existe un patrón lineal que comienza en P1 (y no en P0).

Retención de ingresos de P1

Descargar Sobresalir o CSV

La fórmula aquí para cada celda es (Pn/P1)^(1/(n-1)).

Como puede ver, algunos meses tenemos una retención superior al 100 %. Esto probablemente se deba a la estacionalidad (por ejemplo, las rebajas de diciembre) o a promociones especiales para esa cohorte. Sin embargo, en general, nuestra retención mensual es inferior al 100 % (tenga en cuenta que debería serlo, y esta fórmula solo funciona cuando la retención es inferior al 100 %).

Tomando la mediana de todos los meses de todas las cohortes, obtenemos:

-

La mediana r es: 97,0%

Nuestra fórmula

Ahora tenemos todas las variables necesarias para determinar el LTV con este conjunto de datos de muestra. Recuerda que usaremos la fórmula:

Excepto que vamos a dividir P0 desde P1 en adelante de esta manera, porque nuevamente, P0 es un mes anómalo, mientras que P1 es el comienzo de un patrón lineal, y podemos aplicar una tasa de retención en su contra:

Esta es la misma fórmula anterior, excepto que separamos nuestro primer mes en p0 y luego aplicamos una tasa de retención estándar a p1. Dado que nuestro conjunto de datos está en ingresos, también aplicaremos nuestro margen de beneficio. En este ejemplo, usaremos un margen de beneficio del 20 %.

Tampoco hemos analizado la tasa de descuento . Esta puede oscilar entre el 5 % anual y más del 50 %, dependiendo del riesgo de la empresa y su tipo de financiación. En nuestro ejemplo, usaremos una tasa anual genérica del 10 %, que debemos convertir a mensual, ya que nuestra fórmula se basa en el cálculo mensual: esto es el 0,8 % (las tasas de descuento son demasiado complejas para explicarlas en esta publicación).

Así que ahora tenemos:

-

p0 de $236.70

-

p1 de $33.51

-

r del 97,0%

-

i del 0,8%

-

Margen de beneficio del 20%

Nuestra fórmula se ve así:

Esto da un LTV de $218,42 en este conjunto de datos de muestra .

Discusión

Como comentamos al principio, hay varias cosas que podemos hacer con esta figura:

-

Nuestros equipos de marketing y adquisición de usuarios ahora pueden intentar adquirir clientes por debajo de $218,42 y saber, dentro de lo razonable, que están tomando una decisión con un retorno de la inversión positivo.

-

Nuestros comerciantes y gerentes de producto podrían no estar satisfechos con la cifra de $236.70 en ingresos mensuales por cliente e intentar aumentarla mediante productos mejorados y ventas adicionales. Esto sin duda aumentaría nuestro valor de vida útil (LTV).

-

Nuestro equipo de CRM/email marketing puede intentar mejorar la tasa de retención con mejores campañas. Esto sin duda aumentaría nuestro LTV.

-

Un buen análisis a partir de aquí es realizar un análisis de sensibilidad y comprender las palancas que más impactan nuestro LTV.